leyu乐鱼体育APP官方网站

SHENZHEN CHENG XIN WEI TECHNOLOGY CO.,LTD

来源:美通社

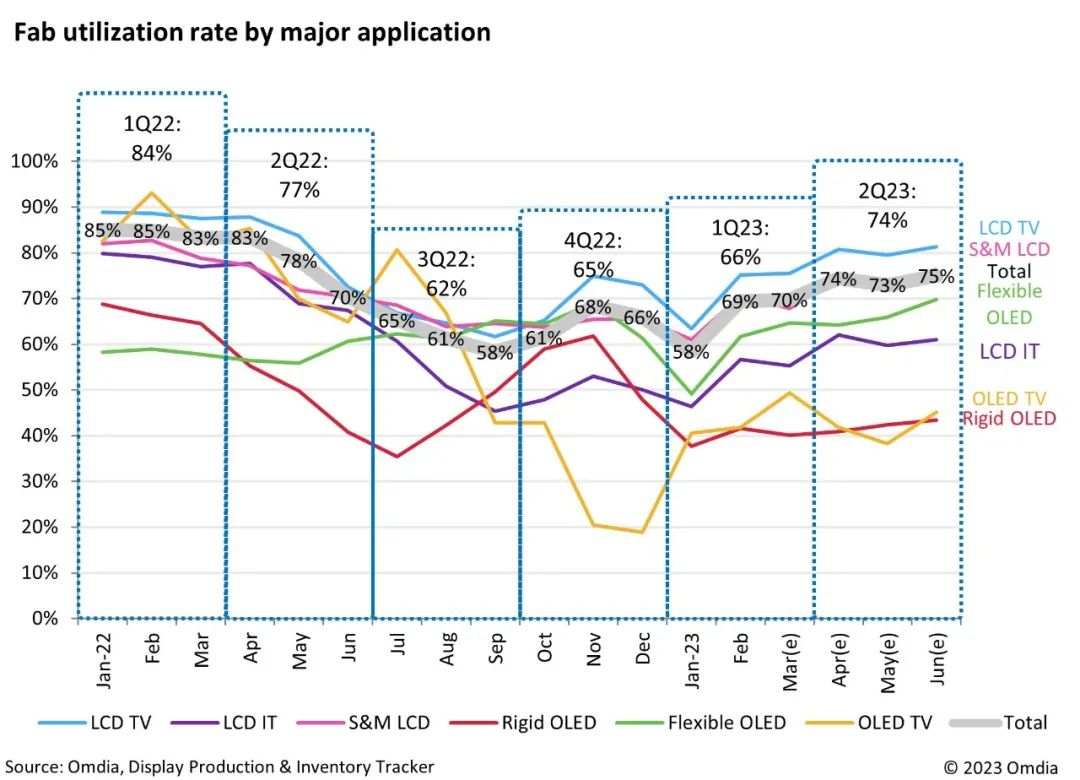

根据Omdia《显示器生产与库存追踪报告》的最新研究表示,受益于LCD电视、手提电脑、显示面板和智能手机LCD面板订单激增,全球显示面板厂家的总产能利用率正从2023年第一季的66%回升至第二季的74%。然而,OLED面板生产商在提高产能利用率方面仍面临挑战,预计2023上半年OLED生产商的平均产能利用率将不足60%。

2022年的供过于求导致LCD和OLED工厂的产能利用率严重受创。继2023年第一季低靡的产能利用率后,LCD面板厂家现正从2023年第二季扩大玻璃基板的投入。LCD面板厂家正严格控制产能,逐步并谨慎提高产能利用率以维持面板价格,此情况尤以中国大陆面板厂家为明显。

在2023年第二季度,即便订单增加与终端市场需求增加,绝大多数LCD厂家将产能利用率限定在80%以下。

Omdia显示产业研究总经理谢勤益(David Hsieh) 表示:“相较于成熟且运作更为稳健的LCD厂家而言,OLED面板工厂的产能利用率偏低。尤其是受到以下生产参数的影响: TFT阵列背板的工序通量、OLED蒸镀制程週期、复杂产品切换、触控传感器工序所需时间以及OLED模组化工序的多变性因数等”。

根据这些参数,一般而言LCD厂家所称的产能利用率可以100%作为全稼动的定义,但OLED面板的所谓全产能稼动一般为总设计产能的80%至90稼动“当前OLED所面临的问题是需求疲软,而非这些影响产能利用率的参数。”谢勤益进一步表示。

Omdia预测智能手机OLED面板的市场需求,目前尚无法完全复苏,OLED电视生产商亦同时面临市场需求疲软的挑战。来自LGE、Sony、Panasonic、TPV、Hisense和Samsung的订单不足以支撑8.5代OLED厂的产能利用率,而在中国大陆的一些柔性OLED6代OLED工厂也正面临订单不稳、产能利用率较低等状况。

谢勤益对此作出结论表示:“尽管LCD的回升受到注目,对于支撑LCD价格和产能利用率大有正面影响,但OLED面板厂的利用率复甦仍需盼望更多高端电子消费的需求复苏。”

苏州会议

雅时国际(ACT International)将于2023年5月,在苏州组织举办主题为“2023-半导体先进技术创新发展和机遇大会”。会议包括两个专题:半导体制造与封装、化合物半导体先进技术及应用。分别以“CHIP China晶芯研讨会”和“化合物半导体先进技术及应用大会”两场论坛的形式同时进行。详情点击链接查看:https://w.lwc.cn/s/7jmaMn

留言反馈

留言反馈想了解更多产品信息详情,请您在此留言,我们会尽快回复您。

微信二维码

抖音二维码

181 2582 6088

181 2582 6088 English

English IPv6 network supported

IPv6 network supported